Von Verbrennungsmotoren zur Elektromobilität: Deutschlands Produktionsumbruch

Wie Daimler, BMW und VW ihre Produktionsanlagen umgestalten. Investitionen in Batteriewerke und neue Fertigungskonzepte.

Tausende Zulieferunternehmen müssen sich neu orientieren. Von Getriebehersteller zu Batteriekomponentenproduzenten – der Transformationsdruck ist enorm.

Die deutsche Automobilindustrie durchlebt einen fundamentalen Wandel. Während die großen Hersteller ihre Elektrifizierungspläne vorantreiben, sehen sich ihre Zulieferer einer beispiellosen Herausforderung gegenüber. Es geht nicht nur um neue Produkte – es geht um die Frage, ob viele dieser Unternehmen in dieser neuen Welt überhaupt noch einen Platz haben.

Wir’re nicht mehr im Zeitalter der klassischen Getriebe und Verbrennungsmotore. Die Batterietechnik, die Leistungselektronik, die thermalen Managementsysteme – das sind die neuen Kernkompetenzen. Unternehmen, die jahrzehntelang Expertise in Motorenkomponenten aufgebaut haben, müssen sich komplett neu erfinden.

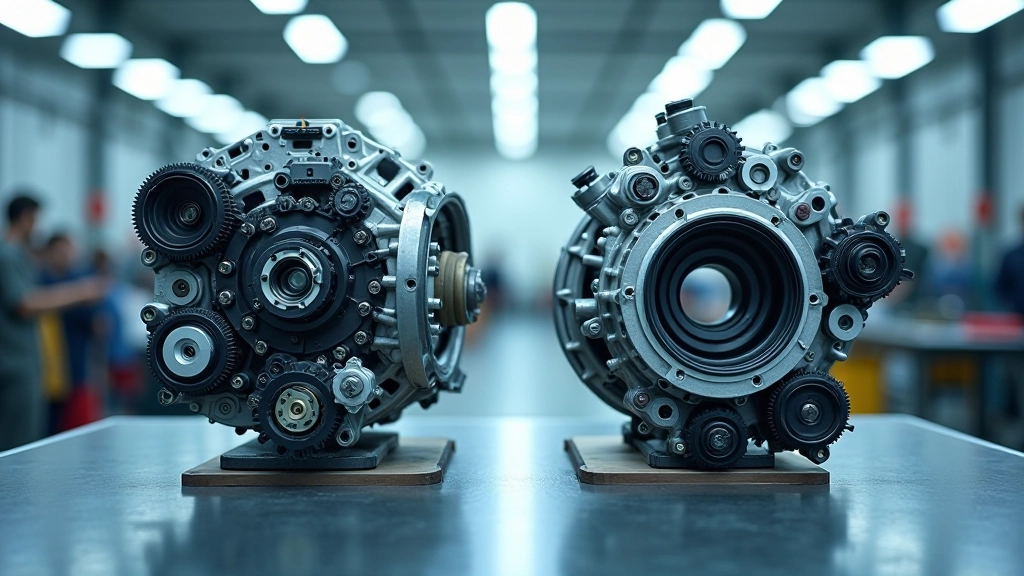

Ein Elektrofahrzeug braucht deutlich weniger Komponenten als ein Auto mit Verbrennungsmotor. Das ist die unbequeme Wahrheit. Ein E-Auto hat etwa 40 Prozent weniger Teile – und damit weniger Zulieferer, die an der Wertschöpfungskette verdienen.

Ganz konkret: Ein Dieselmotor besteht aus über 1.400 einzelnen Komponenten. Eine Batterie – deutlich komplexer in ihrer Technologie – besteht aus wesentlich weniger Teilen. Das bedeutet für traditionelle Zulieferer einen massiven Rückgang in Auftragsmenge und Umsatz.

Der Kern des Problems: Viele mittelständische Zulieferer haben ihre komplette Expertise und Produktionskapazität auf Verbrennungsmotortechnologie ausgerichtet. Sie können nicht einfach umschwenken – das erfordert neue Maschinen, neue Qualifikationen, neue Partnerschaften.

Batterieherstellung ist eine völlig andere Disziplin. Es geht um Chemie, Elektrotechnik, Thermomanagement auf einem Niveau, das viele traditionelle Zulieferer nie brauchten. Die Qualitätsanforderungen sind deutlich strenger – ein fehlerhafter Kontakt in einer Batterie kann zu Bränden führen.

Gleichzeitig gibt’s neue Player am Markt. Tesla liefert sich Batteriezellen selbst. Chinesische Hersteller wie CATL und BYD drängen in den europäischen Markt. Das bedeutet für deutsche Zulieferer zusätzlichen Druck und weniger Platz am Tisch.

Viele Unternehmen investieren massiv. Wir sprechen von Millionen-Euro-Beträgen für neue Produktionsanlagen, für Umschulung von Fachkräften, für Forschung und Entwicklung. Aber nicht alle können das leisten – und nicht alle werden erfolgreich sein.

Die großen Zulieferer – Bosch, ZF Friedrichshafen, Continental – haben das Geld und die Ressourcen, um sich zu transformieren. Sie bauen neue Werke, stellen um, spezialisieren sich auf Batterietechnik und Elektronik. Für sie ist es eine Herausforderung, aber eine, die sie meistern können.

Die Verlierer sind oft die kleineren und mittleren Unternehmen. Ein Zulieferer mit 200 Mitarbeitern, der nur Motorblöcke und Zylinderköpfe produziert, hat ein echtes Problem. Die Investitionen zur Umstellung sind proportional viel höher, die Kreditvergabe schwieriger, die Chancen geringer.

Was können Zulieferer konkret tun? Die erfolgreichen Strategien sind unterschiedlich, aber es gibt ein paar Muster.

Erstens: Spezialisierung auf neue Komponenten. Unternehmen, die schnell umgestiegen sind auf Batteriegehäuse, Thermomanagement-Systeme oder Leistungselektronik, haben jetzt einen enormen Vorteil. Sie sind nicht eins-zu-eins austauschbar – das gibt ihnen Marktmacht.

Zweitens: Partnerschaften und Fusionen. Viele kleinere Zulieferer schließen sich zusammen oder werden von größeren übernommen. Das gibt ihnen Zugang zu Kapital und Expertise, die sie alleine nicht hätten.

Drittens: Umschulung der Belegschaft. Die Fachkräfte sind Gold wert. Unternehmen, die massiv in Weiterbildung investieren, sichern sich ihre besten Leute und entwickeln die neuen Kompetenzen, die sie brauchen.

Die Transformation der Zulieferindustrie ist nicht abstrakt – sie findet gerade jetzt statt, in hunderten von Unternehmen in Baden-Württemberg, Bayern und Nordrhein-Westfalen. Es ist ein Umbau im laufenden Betrieb, während die Maschinen noch laufen und die Mitarbeiter noch bezahlt werden müssen.

Einige Zulieferer werden diesen Wandel erfolgreich meistern. Sie werden sich als spezialisierte Anbieter neuer Technologien repositionieren und vielleicht sogar größer rauskommen. Andere werden schrumpfen, sich auf Nischen konzentrieren oder ganz verschwinden. Das ist hart, aber es ist auch Teil von Wirtschaftstransformation.

Die zentrale Botschaft: Zulieferer können nicht mehr nur auf die großen Hersteller warten und hoffen. Sie müssen selbst agieren, investieren und sich neu erfinden. Wer das erkennt und jetzt handelt, hat die besseren Chancen.

Dieser Artikel bietet eine informative Übersicht über die Transformationsprozesse in der Zulieferindustrie. Die genannten Zahlen und Trends basieren auf Marktanalysen und Branchenstudien. Für spezifische Geschäftsentscheidungen oder Investitionen sollten Sie aktuelle Fachinformationen recherchieren und mit Experten in Ihrem Bereich konsultieren. Jedes Unternehmen hat unterschiedliche Voraussetzungen und Möglichkeiten – die hier beschriebenen Szenarien können nicht eins-zu-eins auf Ihre Situation übertragen werden.